PDF-Rechnung ab 2027: Vorsteuerabzug bei 800.000-Euro-Grenze?

Berechtigt eine PDF-Rechnung ab 01.01.2027 noch zum Vorsteuerabzug?

Direkte Antwort: Bei einem inländischen B2B-Umsatz, für den eine E-Rechnungspflicht besteht, sollte ein Rechnungsempfänger ab dem 01.01.2027 eine einfache PDF-Rechnung eines Rechnungsausstellers mit Vorjahresumsatz über 800.000 Euro nicht mehr als saubere formale Grundlage für den Vorsteuerabzug behandeln. Der sichere Weg ist: ordnungsgemäße E-Rechnung anfordern, strukturierten Rechnungsteil prüfen und den Prozess für ERP, EDI oder DMS sauber aufsetzen.

Wichtig ist die Unterscheidung: Der Vorsteuerabzug betrifft grundsätzlich den Rechnungsempfänger. Der Rechnungsaussteller muss die Rechnung in der richtigen Form ausstellen, zieht aber aus seiner eigenen Ausgangsrechnung keine Vorsteuer. Genau an dieser Stelle entsteht ab 2027 in vielen Finance-Prozessen ein neues Risiko: Der Lieferant sendet weiter ein PDF, aber die Buchhaltung braucht für den Vorsteuerabzug eine Rechnung, die formell zur neuen E-Rechnungslogik passt.

Dies ist keine Rechtsberatung, sondern eine fachliche Orientierung für Prozess-, Finance- und IT-Verantwortliche.

Warum ein einfaches PDF seit 2025 nicht mehr dasselbe ist

Bis Ende 2024 konnte ein per E-Mail versendetes einfaches PDF noch unter den allgemeinen Begriff einer elektronischen Rechnung fallen. Seit dem 01.01.2025 ist das anders: Eine E-Rechnung liegt nur dann vor, wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Ein einfaches PDF fällt laut BMF gerade nicht mehr unter diese Definition, weil es kein strukturiertes Format hat. Rechnungen, die diese Voraussetzungen nicht erfüllen, gelten seit 2025 als „sonstige Rechnung“; dazu zählen Papier und unstrukturierte elektronische Formate wie einfache PDFs.

Das ist der Kern des Problems: Ein PDF kann digital aussehen, per E-Mail kommen und für Menschen gut lesbar sein. Für die E-Rechnungspflicht reicht das aber nicht. Ein PDF ist wie ein Foto eines Versandlabels: Der Mensch kann die Adresse erkennen, aber das Sortiersystem braucht einen maschinenlesbaren Code. Im Rechnungskontext heißt dieser Code: strukturierte, elektronisch verarbeitbare Rechnungsdaten.

Die 800.000-Euro-Grenze: Was ändert sich ab 2027?

Die Übergangsregelung läuft gestaffelt. Vom 01.01.2025 bis 31.12.2026 können sich laut BMF alle Rechnungsaussteller dafür entscheiden, statt einer E-Rechnung noch eine sonstige Rechnung auszustellen. Eine Papierrechnung ist in diesem Zeitraum immer möglich; eine sonstige Rechnung in einem anderen elektronischen Format, etwa eine E-Mail mit PDF-Datei, setzt weiterhin die Zustimmung des Empfängers voraus.

Für 2027 wird es enger. Die Verlängerung bis Ende 2027 gilt nur bei einem Vorjahresumsatz des Rechnungsausstellers bis 800.000 Euro. Nach Ablauf der Übergangsfristen ist bei Umsätzen zwischen inländischen Unternehmen die Verwendung einer E-Rechnung tatsächlich verpflichtend.

Das bedeutet für die Leitfrage dieses Artikels: Wenn der Rechnungsaussteller im Vorjahr mehr als 800.000 Euro Umsatz hatte und keine Ausnahme greift, fällt er ab dem 01.01.2027 nicht mehr unter die verlängerte PDF-/sonstige-Rechnung-Übergangslogik. Ein einfaches PDF ist dann im inländischen B2B-Regelfall nicht mehr die richtige Rechnungsform.

Was bedeutet das für den Rechnungsaussteller?

Für den Rechnungsaussteller geht es ab 2027 vor allem um die Ausstellungspflicht. Hat er im Vorjahr mehr als 800.000 Euro Umsatz erzielt und rechnet er einen betroffenen inländischen B2B-Umsatz ab, sollte er keine einfache PDF-Rechnung mehr als Standard versenden, sondern eine E-Rechnung in einem zulässigen strukturierten Format.

Das betrifft nicht jede denkbare Rechnung. Die E-Rechnungsregeln greifen nur dort, wo überhaupt eine umsatzsteuerliche Pflicht zur Rechnungsausstellung besteht. Die BMF-FAQ nennt außerdem Ausnahmen, etwa B2C-Rechnungen, viele steuerfreie Umsätze nach § 4 Nummer 8 bis 29 UStG sowie Fälle, in denen trotz Rechnungspflicht keine E-Rechnung erforderlich ist, zum Beispiel Kleinbeträge bis 250 Euro brutto, Fahrausweise und Leistungen von Kleinunternehmern.

Für den Alltag heißt das: Der Rechnungsaussteller braucht spätestens 2027 eine einfache Entscheidungslogik im Ausgangsrechnungsprozess. Ist der Umsatz inländisch B2B? Greift eine Ausnahme? Ist der Vorjahresumsatz über 800.000 Euro? Welches Format wird ausgestellt? Wer diese Fragen erst beim Mahnlauf oder bei einer Rückfrage des Kunden klärt, hat den Prozess zu spät angesetzt.

Was bedeutet das für den Rechnungsempfänger und den Vorsteuerabzug?

Für den Rechnungsempfänger ist die Lage besonders sensibel. Das BMF-Schreiben vom 15.10.2025 stellt klar: Besteht für einen Umsatz eine Verpflichtung zur Ausstellung einer E-Rechnung, erfüllt dem Grunde nach nur eine solche E-Rechnung die Anforderungen der §§ 14, 14a UStG. Wird in einem solchen Fall stattdessen eine sonstige Rechnung ausgestellt, handelt es sich dem Grunde nach nicht um eine ordnungsmäßige Rechnung, sodass diese Rechnung dem Grunde nach nicht zum Vorsteuerabzug berechtigt.

Gleichzeitig sollte man daraus keinen zu groben Satz machen wie: „PDF ab 2027 bedeutet immer kein Vorsteuerabzug.“ Das wäre zu absolut. Das BMF-Schreiben verweist ausdrücklich auf allgemeine Nachweisgrundsätze und ergänzt, dass bei einer inhaltlich richtigen und vollständigen sonstigen Rechnung bestimmte Voraussetzungen regelmäßig erfüllt sein können, wenn keine Rechnungsberichtigung durch nachträgliches Ausstellen einer E-Rechnung erfolgt ist.

Für die Praxis ist trotzdem klar: Der saubere Standardprozess sollte nicht auf Ausnahmen, Nachweisdiskussionen oder spätere Berichtigungen gebaut werden. Wenn im betroffenen Fall nur ein einfaches PDF eingeht, sollte der Rechnungsempfänger eine ordnungsgemäße E-Rechnung anfordern und intern klären, ob die Rechnung bis zur Berichtigung gesperrt, markiert oder in einen Klärungsworkflow überführt wird.

Einfaches PDF, ZUGFeRD und XRechnung: Das ist nicht dasselbe

Ein häufiger Fehler in Projekten lautet: „Wir bekommen doch PDFs, also haben wir E-Rechnungen.“ Genau das stimmt nicht.

Ein einfaches PDF ist in der Regel nur eine visuelle oder textbasierte Datei. Es kann für Menschen lesbar sein, enthält aber keinen strukturierten E-Rechnungsdatensatz im Sinne der neuen Regelung.

Eine XRechnung ist ein strukturiertes XML-basiertes Format. Sie enthält keine zusätzliche Rechnungsdarstellung in Form einer PDF-Datei; Unternehmen benötigen zur menschlichen Lesbarkeit deshalb meist einen Viewer.

Ein ZUGFeRD-/Factur-X-Dokument ist ein hybrides Format: Es kombiniert eine menschenlesbare PDF-Darstellung mit strukturierten XML-Daten. Laut BMF erfüllen insbesondere XRechnung und ZUGFeRD ab Version 2.0.1, mit Ausnahme bestimmter Profile, die umsatzsteuerlichen Voraussetzungen für eine E-Rechnung.

Entscheidend ist bei hybriden Formaten aber nicht der schöne PDF-Bildteil. Mit Einführung der obligatorischen E-Rechnung sind bei hybriden E-Rechnungen die Daten im strukturierten Teil, zum Beispiel XML, führend. Weicht der strukturierte Teil vom Bildteil ab, sind die strukturierten Daten maßgeblich.

Für Finance-Teams bedeutet das: Eine PDF-Datei im Postfach ist nicht automatisch schlecht. Aber sie muss geprüft werden: Ist es ein einfaches PDF oder ein hybrides E-Rechnungsformat mit strukturiertem Datensatz?

Das Problem ist nicht nur rechtlich. Es ist operativ.

Ab 2027 wird die Frage „PDF oder E-Rechnung?“ nicht nur eine Steuerfrage sein. Sie wird zu einer Prozessfrage.

Viele Unternehmen haben jahrelang mit PDF-Rechnungen gearbeitet: Lieferant sendet E-Mail, Buchhaltung öffnet PDF, jemand liest die Rechnung, prüft Pflichtangaben, tippt Werte ins ERP oder nutzt OCR, anschließend gehen Freigabe, Zahlung und Archivierung weiter. Das funktioniert, solange Menschen den Prozess tragen. Es skaliert aber schlecht, wenn formale Anforderungen, strukturierte Formate und systematische Validierung hinzukommen.

Hier entsteht die Lücke zwischen menschlicher Lesbarkeit und maschineller Verwendbarkeit. Ein PDF ist sichtbar. Eine E-Rechnung ist verarbeitbar. Ein ERP-System, ein EDI-System oder ein DMS will keine hübsche Rechnung anschauen, sondern saubere Felder: Lieferant, Rechnungsempfänger, Rechnungsnummer, Leistungsdatum, Steuerbetrag, Positionsdaten, Zahlungsbedingungen, Referenzen und Validierungsstatus.

Wo PEDIF ansetzt

PEDIF ersetzt keine Steuerberatung, kein ERP, kein DMS und keine E-Rechnungs-Compliance-Prüfung. PEDIF setzt an einer anderen Stelle an: bei der Umwandlung dokumentbasierter Prozesse in strukturierte, weiterverarbeitbare Datenflüsse.

Die PEDIF-Positionierung lautet: Der Partner darf dokumentbasiert bleiben, während das empfangende System strukturierte Daten bekommt. PEDIF ist dabei nicht einfach OCR. OCR liest Zeichen. PEDIF erkennt wiederkehrende Geschäftsdokumente, arbeitet mit Fingerprint-/Augmented-Intelligence-Logik und kann in validierten Projektkontexten wiederkehrende Layouts in strukturierte Outputs für ERP, EDI, XML, CSV, API oder DMS-Workflows überführen.

Im Kontext der E-Rechnung heißt das nicht: „PEDIF garantiert Vorsteuerabzug.“ Es heißt: PEDIF kann ein Baustein sein, um Rechnungsdaten aus PDF-basierten und dokumentbasierten Eingangskanälen strukturiert nutzbar zu machen, Ausnahmen sichtbar zu machen und nachgelagerte Systeme besser zu versorgen.

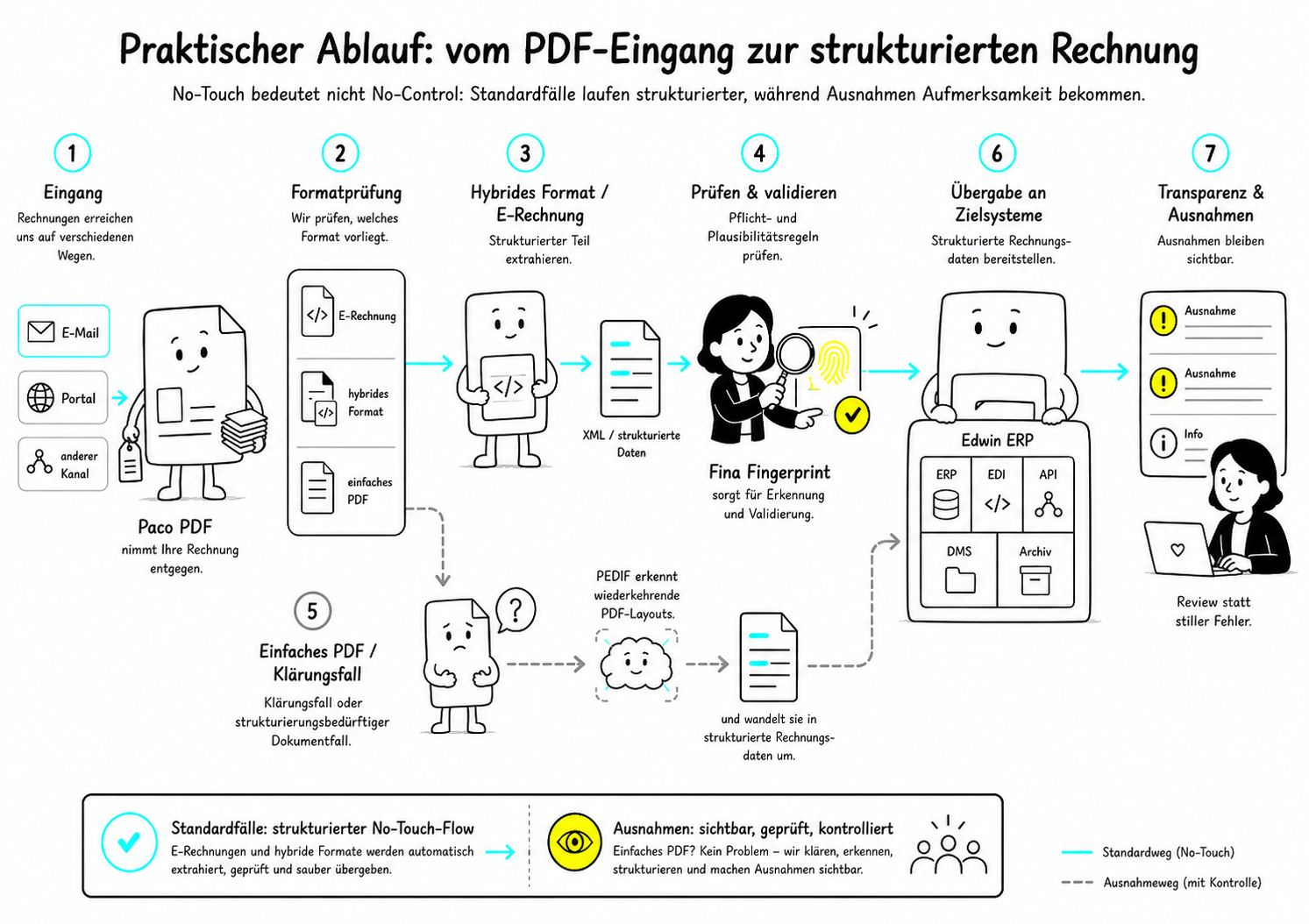

Praktischer Ablauf: vom PDF-Eingang zur strukturierten Rechnung

Ein sinnvoller Zielprozess könnte so aussehen:

Eine Rechnung geht per E-Mail, Portal oder anderem Kanal ein.

Der Prozess prüft, ob es sich um eine E-Rechnung, ein hybrides Format oder ein einfaches PDF handelt.

Bei hybriden Formaten wird der strukturierte Teil extrahiert und gegen definierte Pflicht- und Plausibilitätsregeln geprüft.

Bei einfachen PDFs wird der Vorgang als Klärungsfall oder als strukturierungsbedürftiger Dokumentfall behandelt.

PEDIF kann wiederkehrende PDF-Layouts erkennen und strukturierte Rechnungsdaten für Zielsysteme bereitstellen.

ERP, EDI, API, DMS oder Archiv erhalten die Daten, die sie tatsächlich verarbeiten können.

Ausnahmen bleiben sichtbar, statt unbemerkt in einem manuellen Prozess zu verschwinden.

No-Touch bedeutet dabei nicht No-Control. Es bedeutet: Standardfälle laufen strukturierter, während Ausnahmen Aufmerksamkeit bekommen.

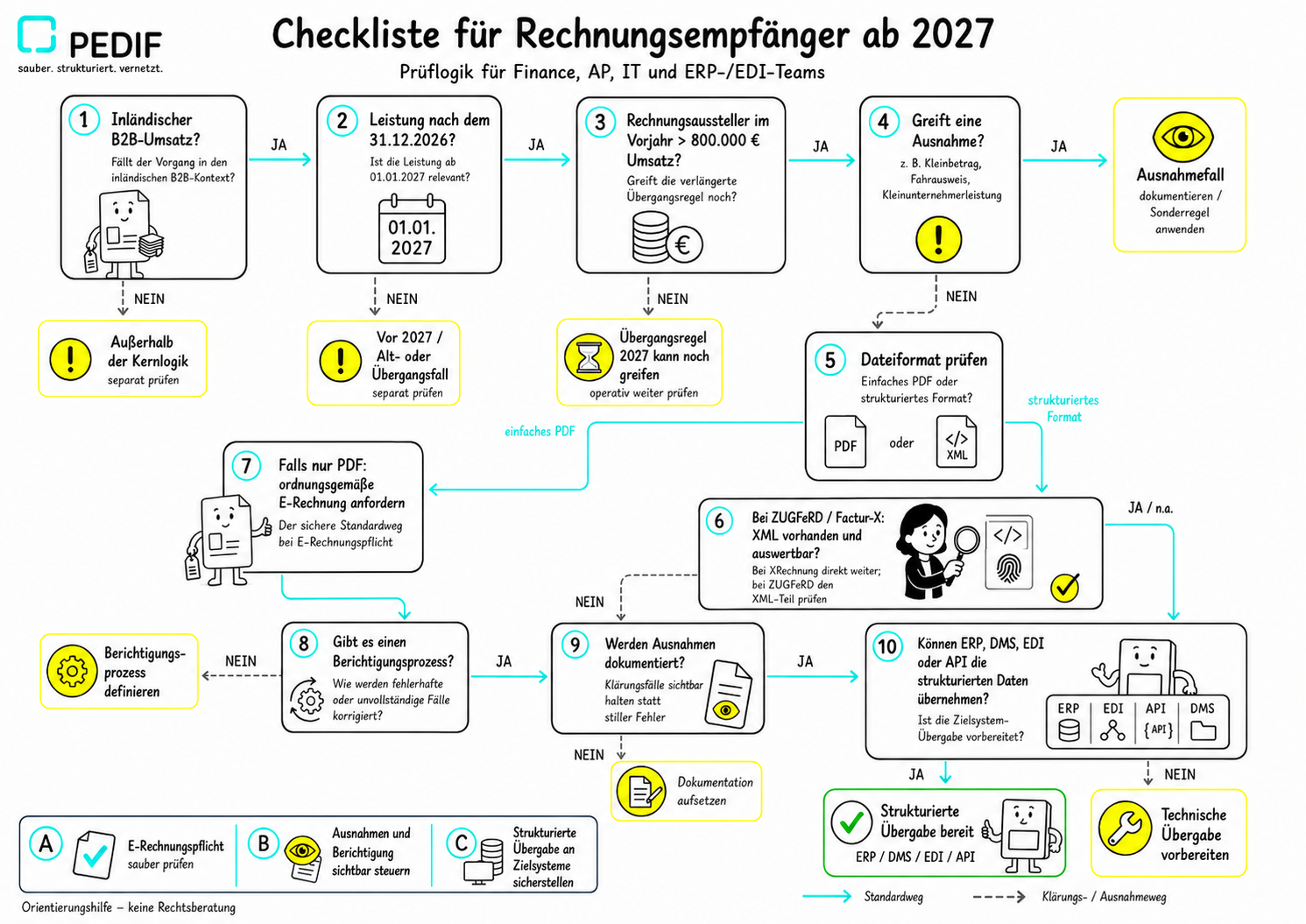

Checkliste für Rechnungsempfänger ab 2027

Für Finance, AP, IT und ERP-/EDI-Teams ist vor allem eine kurze Prüflogik wichtig:

Ist der Umsatz inländisch B2B?

Wurde die Leistung nach dem 31.12.2026 ausgeführt?

Hat der Rechnungsaussteller im Vorjahr mehr als 800.000 Euro Umsatz?

Greift eine Ausnahme, zum Beispiel Kleinbetrag, Fahrausweis oder Kleinunternehmerleistung?

Ist die eingehende Datei ein einfaches PDF oder ein strukturiertes Format?

Falls ZUGFeRD/Factur-X: Ist der strukturierte XML-Teil vorhanden und auswertbar?

Falls nur PDF: Wird eine ordnungsgemäße E-Rechnung angefordert?

Gibt es einen Berichtigungsprozess?

Werden Ausnahmen dokumentiert?

Können ERP, DMS, EDI oder API die strukturierten Daten übernehmen?

Diese Checkliste ersetzt keine Rechtsprüfung. Sie hilft aber, die typischen Bruchstellen im Rechnungseingang früh zu finden.

Typische Missverständnisse

Missverständnis 1: „PDF ist elektronisch, also ist es eine E-Rechnung.“

Nein. Seit 2025 reicht „elektronisch übermittelt“ allein nicht mehr. Entscheidend ist das strukturierte elektronische Format, das elektronische Verarbeitung ermöglicht.

Missverständnis 2: „ZUGFeRD ist einfach ein PDF.“

Nein. ZUGFeRD ist relevant, wenn der strukturierte Datensatz vorhanden ist und die Anforderungen erfüllt. Bei hybriden E-Rechnungen ist der strukturierte Teil maßgeblich.

Missverständnis 3: „Der Rechnungsempfänger muss E-Rechnungen erst ab 2027 empfangen können.“

Nein. Seit dem 01.01.2025 besteht für inländische Unternehmen die Notwendigkeit, E-Rechnungen empfangen zu können; laut BMF genügt für den Empfang bereits ein E-Mail-Postfach.

Missverständnis 4: „Wenn ein PDF falsch ist, ist der Vorsteuerabzug immer endgültig verloren.“

So pauschal sollte man es nicht formulieren. Das BMF-Schreiben beschreibt Berichtigungs- und Nachweislogiken. Operativ sicherer ist aber, eine korrekte E-Rechnung anzufordern und den Vorgang nicht auf Ausnahmeargumente zu stützen.

Fazit

Ab dem 01.01.2027 wird ein einfaches PDF bei vielen inländischen B2B-Rechnungen nicht mehr ausreichen, wenn der Rechnungsaussteller im Vorjahr mehr als 800.000 Euro Umsatz hatte und keine Ausnahme greift. Für den Rechnungsempfänger ist das kein kleines Formatdetail, sondern ein Vorsteuer- und Prozessrisiko.

Die wichtigste Entscheidung lautet nicht: „PDF verbieten oder nicht?“ Die bessere Frage lautet: „Welche Dokumente müssen strukturiert, validiert und systemfähig werden?“

Genau hier liegt der operative Hebel. PDF bleibt in vielen Geschäftsbeziehungen ein Realitätssignal. Strukturierte Daten sind das Ziel. PEDIF kann helfen, die Lücke zwischen dokumentbasierten Lieferantenprozessen und strukturierten ERP-/EDI-/DMS-Workflows zu schließen – vorsichtig, projektbezogen und ohne Compliance-Garantie.

Prüfen Sie mit Supedio / PEDIF:

Welche Lieferanten senden noch einfache PDF-Rechnungen?

Welche Rechnungen fallen ab 2027 voraussichtlich unter die E-Rechnungspflicht?

Welche PDF-Layouts kommen regelmäßig vor?

Welche Zielsysteme brauchen strukturierte Daten?

Wo entstehen Klärungsfälle, Berichtigungen oder manuelle Workarounds?

FAQ

Berechtigt eine einfache PDF-Rechnung ab 01.01.2027 noch zum Vorsteuerabzug?

Im betroffenen inländischen B2B-Regelfall mit Rechnungsaussteller über 800.000 Euro Vorjahresumsatz sollte eine einfache PDF-Rechnung ab 01.01.2027 nicht als saubere formale Grundlage für den Vorsteuerabzug behandelt werden. Das BMF-Schreiben sagt, dass bei bestehender E-Rechnungspflicht nur eine E-Rechnung dem Grunde nach die Anforderungen erfüllt und eine sonstige Rechnung dem Grunde nach nicht zum Vorsteuerabzug berechtigt. Es gibt aber Hinweise auf Nachweis- und Berichtigungsgrundsätze, weshalb Einzelfälle nicht pauschal bewertet werden sollten.

Gilt die 800.000-Euro-Grenze für Rechnungsaussteller oder Rechnungsempfänger?

Die verlängerte Übergangsfrist bis Ende 2027 knüpft laut BMF an den Vorjahresumsatz des Rechnungsausstellers an. Bei einem Vorjahresumsatz bis 800.000 Euro verlängert sich die Frist bis zum Ablauf des Jahres 2027.

Ist ein PDF immer eine sonstige Rechnung?

Ein einfaches, unstrukturiertes PDF ist eine sonstige Rechnung. Ein hybrides Format wie ZUGFeRD kann dagegen eine E-Rechnung sein, wenn der strukturierte Datenteil vorhanden ist und die Anforderungen erfüllt. Bei hybriden E-Rechnungen ist der strukturierte Teil führend.

Müssen Unternehmen seit 2025 E-Rechnungen empfangen können?

Ja. Laut BMF besteht seit dem 01.01.2025 für inländische Unternehmen die Notwendigkeit, E-Rechnungen empfangen zu können. Für den Empfang genügt bereits ein E-Mail-Postfach.

Welche Ausnahmen gibt es von der E-Rechnungspflicht?

Die BMF-FAQ nennt unter anderem B2C-Umsätze, viele steuerfreie Umsätze nach § 4 Nummer 8 bis 29 UStG sowie bestimmte Fälle wie Kleinbeträge bis 250 Euro brutto, Fahrausweise und Leistungen von Kleinunternehmern. In solchen Fällen kann auch eine sonstige Rechnung ausgestellt werden.

Kann PEDIF eine PDF-Rechnung automatisch rechtskonform machen?

Nein, so sollte man es nicht formulieren. PEDIF ist keine Steuerberatung und garantiert keine Rechtskonformität. PEDIF kann in validierten Projektkontexten helfen, PDF-basierte Rechnungsprozesse in strukturierte Datenflüsse für ERP, EDI, XML, CSV, API oder DMS zu überführen. Die rechtliche Einordnung des konkreten Falls muss gesondert geprüft werden.